RICERCA CONTENUTI

ALL' INTERNO DEL SITO

Scrivi qui sotto la parola o il tema che vuoi cercare, poi clicca sull'icona in rosso.

Scrivi qui sotto la parola o il tema che vuoi cercare, poi clicca sull'icona in rosso.

#lavoriamoci

INDICE

PBP - PAYBACK PERIOD

PI - PROFITABILITY INDEX

BEP - BREAK EVEN POINT

La valutazione di un investimento avviene anche attraverso il piano economico-finanziario dell'iniziativa che, a sua volta, genera degli indici utili per comprendere la qualità in termini di ritorno economico: in questo articolo parleremo di Payback Period, Profitability Index, Break Even Point.

Abbiamo invece scritto qui un'introduzione: https://www.pronext.it/van-e-tir-del-piano-economico-finanziario/.

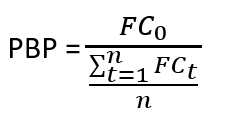

Il Payback Period (PBP) rappresenta l’intervallo di tempo necessario per il recupero dell’uscita monetaria dovuta all’investimento iniziale attraverso i flussi di cassa attesi derivanti dal progetto.

La formula per calcolare il PBP è la seguente:

dove al nominatore troviamo FC0 che corrisponde all’investimento iniziale mentre al denominatore troviamo il valore medio dei flussi di cassa annui previsti. Nello specifico, FCt è il flusso di cassa positivo o negativo dell’anno t, ma - in modo diverso da quello utilizzato per il calcolo del VAN e del TIR - non viene considerato l’esborso iniziale. Invece, n indica la durata prevista dal piano economico finanziario.

È consigliabile intraprendere un investimento quando il PBP è minore di n.

Questo indicatore mostra la rischiosità di un progetto, ma non dà alcuna informazione circa la sua redditività. Al diminuire del PBP la rischiosità diminuisce e l’attrattività del progetto aumenta.

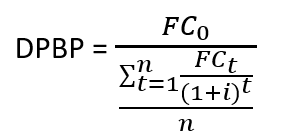

Il PBP è un indicatore molto utilizzato per la sua semplicità di calcolo e di comprensione, tuttavia presenta alcune criticità. Non vengono infatti considerati i flussi di cassa successivi al periodo di recupero e non tiene conto del valore del denaro nel tempo. Riguardo a quest’ultimo punto, è possibile risolvere il problema utilizzando una variante del PBP, cioè il Discounted Payback Period (DPBP).

Il DPBP utilizza gli stessi flussi di cassa del PBP attualizzati ad un tasso i (solitamente uguale al WACC) per calcolare il tempo di recupero dell’investimento e del costo del capitale. Lo dimostra la seguente formula:

Così facendo, la formula del DPBP diventa simile a quella del VAN. Dunque, si può affermare che il suo risultato rappresenta il periodo in cui in VAN diventa uguale a 0 e, di conseguenza, quando il TIR è uguale al costo del capitale, collegandosi in questo modo agli indicatori precedenti. Data la sua natura più conservativa e accurata, il DPBP risulta essere sempre maggiore rispetto al classico PBP e quindi se ne consiglia maggiormente l’utilizzo.

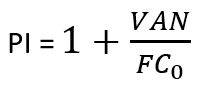

Il Profitability Index (PI), o indice di profittabilità, rappresenta la relazione tra i costi e i benefici derivanti da un progetto proposto. Il concetto alla base di questo indice è pressoché identico a quello del VAN. Spesso si afferma che il PI esprime il valore del VAN attraverso un indice al posto di un valore economico specifico. La formula sarà, dunque, la seguente:

FC0, come nel caso del PBP, rappresenta l’investimento iniziale.

Per essere accettabile, il progetto deve avere un PI maggiore di 1, in virtù dei flussi di cassa che superano l’investimento iniziale. Più alto sarà il suo valore, maggiormente attrattivo sarà il progetto. Ad un PI negativo corrisponde un VAN negativo, mentre ad un PI positivo corrisponde un VAN positivo.

Questo indice può essere utilizzato per confrontare progetti con durata e investimenti iniziali differenti. Tuttavia, non tiene in considerazione possibili investimenti durante la vita del progetto. Inoltre, può risultare complicato confrontare progetti di dimensioni differenti: ciò comporta che un progetto con entrate maggiori potrebbe avere un PI più basso rispetto ad uno di dimensioni più modeste, nonostante il margine economico sia superiore.

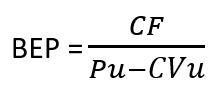

Con il termine Break Even Point (BEP) si indica il punto di equilibrio in cui ricavi e costi totali si equivalgono. È un ottimo strumento che indica le unità di prodotto o di servizio minime da vendere per coprire i costi aziendali sia fissi (costi che non cambiano al variare della produzione o della vendita) sia variabili. Questo valore può essere determinato matematicamente o graficamente.

Nel primo caso la formula da utilizzare per calcolare il BEP è:

dove al numeratore troviamo i costi fissi totali, indicati come CF, e al denominatore abbiamo Pu, che rappresenta il prezzo di vendita per unità e CVu, cioè il costo variabile per unità.

La differenza tra Pu e CVu è anche chiamata margine di contribuzione. In caso di più prodotti o servizi è possibile utilizzare ripetutamente la formula per individuare la quantità necessaria da vendere per ciascuno di essi, oppure utilizzare valori medi di prezzi e costi variabili.

Nel caso in cui si volesse tenere in considerazione anche di un profitto minimo da conseguire, è necessario modificare la formula sommandolo ai costi fissi.

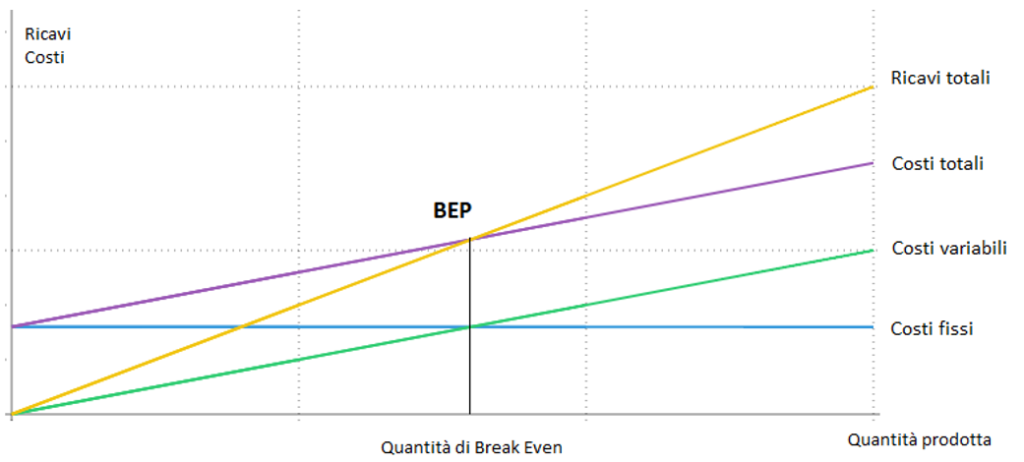

Nel secondo caso, invece, il grafico utilizzabile è il seguente:

Come si può notare, il punto in cui i ricavi incrociano i costi totali rappresenta il Break Even Point. Tracciando una linea verticale verso il basso che parte da quel punto, si ottiene il numero di unità da vendere. Se la quantità prodotta si trova alla sua sinistra, il progetto genera una perdita, mentre se è alla sua destra si registra un profitto via via sempre maggiore.

A differenza degli indicatori precedenti, il BEP non serve per valutare la convenienza economica di un piano economico finanziario, ma può essere utile nella fase precedente di stesura dello stesso. Infatti, può essere utile per prendere decisioni, come la riduzione dei costi o la migliore ponderazione del prezzo di vendita qualora il risultato economico ottenuto non fosse soddisfacente.

Nonostante l’utilità di questa tecnica, è importante sottolineare che il BEP è maggiormente affidabile quando trova applicazione nel breve periodo. Infatti, la formula non tiene conto della variabilità dei prezzi, della stagionalità del prodotto o del servizio e nemmeno delle rimanenze. Inoltre, non prende in considerazione fattori esterni all’impresa come la domanda di mercato, fornendoci solo la quantità da vendere, senza dirci se riusciremo effettivamente a venderla.

LEGGI ANCHE

TIR E VAN NELLA VALUTAZIONE DEL PIANO ECONOMICO-FINANZIARIO

IL PRIMO RATING PER LA VALUTAZIONE DEL PROJECT FINANCING

Photo credit _ Nataliya Vaitkevich via Pexels

ULTIMO AGGIORNAMENTO: 13 FEBBRAIO 2024

Vuoi condividere questo articolo?![]()

Vuoi scaricare il pdf di questo articolo?![]()

Vuoi iscriverti alla nostra newsletter ?![]()

#lavoriamoci

#lavoriamoci è una rubrica di approfondimento ideata da Pronext attraverso articoli e video per aiutare le organizzazioni pubbliche e private a gestire le tante complessità della gestione aziendale quotidiana.

NOI ci appassioniamoVOI avete una soluzione!

![]()