RICERCA CONTENUTI

ALL' INTERNO DEL SITO

Scrivi qui sotto la parola o il tema che vuoi cercare, poi clicca sull'icona in rosso.

Scrivi qui sotto la parola o il tema che vuoi cercare, poi clicca sull'icona in rosso.

#lavoriamoci

INDICE

ROE – RETURN ON EQUITY

DSCR – DEBT SERVICE COVERAGE RATIO

LLCR – LOAN LIFE COVER RATIO

Il return on equity (ROE) è uno degli indicatori di performance finanziaria preferiti e più utilizzati dagli investitori ed è ottenuto dividendo l’utile netto dell’esercizio per il patrimonio netto, espresso in forma percentuale.

Ciò che lo rende così attraente è il fatto che collega i dati provenienti dal conto economico con quelli presenti nello stato patrimoniale. Inoltre, misura la redditività del capitale proprio e quanto esso è efficiente nel generare profitti. Più è alto il suo valore, maggiore sarà questa efficienza e la capacità di convertire i mezzi propri in profitti.

Generalmente il ROE deve essere positivo e per sapere se il valore ottenuto è accettabile va confrontato con quello medio del settore di appartenenza. Sia un valore inferiore a quello medio, che uno troppo elevato possono risultare insoddisfacenti. Nel primo caso il motivo è facilmente intuibile perché sta a significare che è più conveniente investire in altri progetti o aziende del medesimo settore.

Nel secondo, invece, potrebbe significare che il patrimonio netto è molto ridotto se confrontato con gli utili generati e questo indica una maggiore rischiosità. Infatti, questo valore piccolo del patrimonio può essere causato da diversi fattori: svariati anni di perdite che hanno portato alla sua graduale diminuzione o dalla presenza di grandi debiti finanziari.

Nel momento in cui si dovesse decidere di ricorrere ad un finanziamento di terzi per avviare il proprio progetto, è necessario capire se l’operazione è sostenibile finanziariamente, ovvero se i flussi di cassa che genera sono sufficienti a ripagare i finanziatori. Per farlo, vengono utilizzati solitamente due indicatori di bancabilità: il debt service coverage ratio (DSCR) e il loan life cover ratio (LLCR).

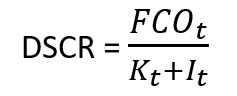

Il DSCR esprime la capacità dell’investimento di rimborsare il capitale ricevuto con i relativi interessi (servizio del debito) per tutta la durata del finanziamento. Si tratta di un indicatore istantaneo, in quanto mostra la capacità del progetto di rimborsare la rata di debito relativa all’anno in corso. Si calcola, dunque, su base annua come rapporto tra il flusso di cassa operativo di progetto e il servizio del debito, dato dalla somma tra la quota capitale e gli interessi da pagare. Questo rapporto, pertanto, si può esprimere nel seguente modo:

dove FCOt è il flusso di cassa operativo dell’anno e Kt e It sono rispettivamente la quota capitale e la quota interessi da rimborsare nel medesimo anno. Solitamente il suo valore dovrebbe essere almeno maggiore di 1 per tutta la durata del finanziamento e mediamente dovrebbe essere pari almeno a 1,2/1,3 per dimostrare che, oltre a coprire i debiti finanziari, il progetto è in grado di remunerare anche gli azionisti. Tuttavia, se il rischio del progetto è particolarmente elevato, potrebbe essere necessario stabilire un valore minimo accettabile più alto.

L’altro indice di bancabilità utilizzato in presenza di finanziamenti di terzi per valutare la sostenibilità del progetto è il loan life cover ratio, abbreviato in LLCR.

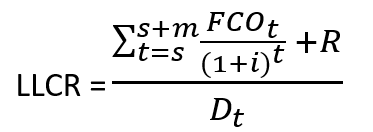

Lo scopo di questo indicatore è quello di esprimere, per ogni anno di vita del progetto, la capacità di generare flussi di cassa positivi dopo aver ripagato il servizio del debito. Per calcolarlo bisogna servirsi di una frazione, al cui numeratore troviamo la somma tra il valore attualizzato al tasso di finanziamento dei flussi di cassa operativi (FCOt) tra l’istante di valutazione (s) e l’ultimo anno in cui viene rimborsato il debito (s+m), e l’eventuale riserva di cassa per il servizio del debito (R). Al denominatore, invece, abbiamo il debito residuo (Dt) all’istante s. La formula apparirà, dunque, nel seguente modo:

Generalmente il valore minimo accettabile per questo indicatore è pari a 1,2, ma è consigliabile un valore superiore a 1,5. Infatti, più l’indicatore è alto, minore sarà il rischio potenziale per l’investitore.

A differenza del DSCR che guarda alla singola unità di tempo, l’LLCR viene definito come un indice dinamico, in quanto prende in considerazione l’intera durata dell’indebitamento, rendendolo più adatto per comprendere la liquidità disponibile per prestiti con orizzonti temporali medio-lunghi. Per questa ragione, nonostante sia più complesso da capire rispetto al DSCR, l’LLCR viene considerato un indicatore più rassicurante per i finanziatori quando raggiunge il valore minimo.

LEGGI ANCHE

VAN E TIR DEL PIANO ECONOMICO-FINANZIARIO

PAYBACK PERIOD, PROFITABILITY INDEX E BREAK EVENT POINT PER LA VALUTAZIONE DEGLI INVESTIMENTI

Photo credit _ MayoFi via Pexels

ULTIMO AGGIORNAMENTO: 13 FEBBRAIO 2024

Vuoi condividere questo articolo?![]()

Vuoi scaricare il pdf di questo articolo?![]()

Vuoi iscriverti alla nostra newsletter ?![]()

#lavoriamoci

#lavoriamoci è una rubrica di approfondimento ideata da Pronext attraverso articoli e video per aiutare le organizzazioni pubbliche e private a gestire le tante complessità della gestione aziendale quotidiana.

NOI ci appassioniamoVOI avete una soluzione!

![]()