RICERCA CONTENUTI

ALL' INTERNO DEL SITO

Scrivi qui sotto la parola o il tema che vuoi cercare, poi clicca sull'icona in rosso.

Scrivi qui sotto la parola o il tema che vuoi cercare, poi clicca sull'icona in rosso.

#lavoriamoci

Il DURC di congruità è una novità che interessa il settore edile nell’ambito dei lavori pubblici e privati eseguiti in appalto o subappalto, ovvero da lavoratori autonomi, che prevede l’applicazione di un sistema di verifica sulla congruità dell’incidenza della manodopera.

Risponderemo alle domande del momento come Cos’è il DURC di congruità?, Chi richiede il DURC di congruità? e Le aziende che svolgono funzioni di General Contractor, sono tenute a presentare il DURC di congruità anche se non svolgono attività edile?

Affrontiamo l’argomento insieme.

INDICE

INQUADRAMENTO NORMATIVO

AMBITO DI APPLICAZIONE

VERIFICA DELLA CONGRUITÀ

RILASCIO DELL’ATTESTAZIONE

MANCATA CONGRUITÀ E CONSEGUENZE

IL GENERAL CONTRACTOR E SUPERBONUS

LE FAQ DEL CNCE

SUPERBONUS, GENERAL CONTRACTOR E OBBLIGHI CONNESSI

CONCLUSIONI

Il Decreto Legge 76/2020 (c.d. Decreto Semplificazioni, convertito con la Legge 120/2020) ha introdotto nel nostro ordinamento l’istituto del DURC di congruità.

L’art. 8, comma 10-bis del DL 76/2020 recita infatti:

“Al Documento unico di regolarità contributiva è aggiunto quello relativo alla congruità dell’incidenza della manodopera relativa allo specifico intervento, secondo le modalità indicate con decreto del Ministro del lavoro e delle politiche sociali, da adottare entro sessanta giorni dalla data di entrata in vigore della legge di conversione del presente decreto. Sono fatte salve le procedure i cui bandi o avvisi sono pubblicati prima della data di entrata in vigore del decreto del Ministro del lavoro e delle politiche sociali di cui al periodo precedente”.

Il decreto richiamato dall’art. 8 è stato emanato dal Ministero lo scorso 25 giugno (DM 143/2021) e definisce un sistema di verifica della congruità dell’incidenza della manodopera impiegata nella realizzazione di lavori edili, pubblici e privati, in attuazione di quanto previsto dall’accordo collettivo del 10 settembre 2020, sottoscritto dalle parti sociali più rappresentative nel settore edile.

La congruità della manodopera può essere definita come l’importo minimo di manodopera atteso per la realizzazione di un’opera edile, in dipendenza dalla tipologia di lavorazione e considerando tutte le imprese presenti nel cantiere.

La verifica della congruità si riferisce quindi all’incidenza della manodopera relativa allo specifico intervento realizzato nel settore edile, sia nell’ambito dei lavori pubblici che di quelli privati (*) eseguite da parte di imprese affidatarie in appalto o subappalto, ovvero da lavoratori autonomi coinvolti a qualsiasi titolo nella loro esecuzione.

Ai fini del decreto rientrano nel settore edile tutte le attività, comprese quelle affini, direttamente e funzionalmente connesse all’attività resa dall’impresa affidataria dei lavori, per le quali trova applicazione la contrattazione collettiva edile, nazionale e territoriale, stipulata dalle associazioni dei datori e dei prestatori di lavoro comparativamente più rappresentative sul piano nazionale.

Sono soggetti a verifica di congruità tutti i lavori edili, la cui denuncia di nuovo lavoro è stata trasmessa alla Cassa Edile o Edilcassa competente dal 01/11/2021.

(*) Con riferimento ai lavori privati, le disposizioni del decreto si applicano esclusivamente alle opere il cui valore risulti di importo pari o superiore a 70 mila Euro.

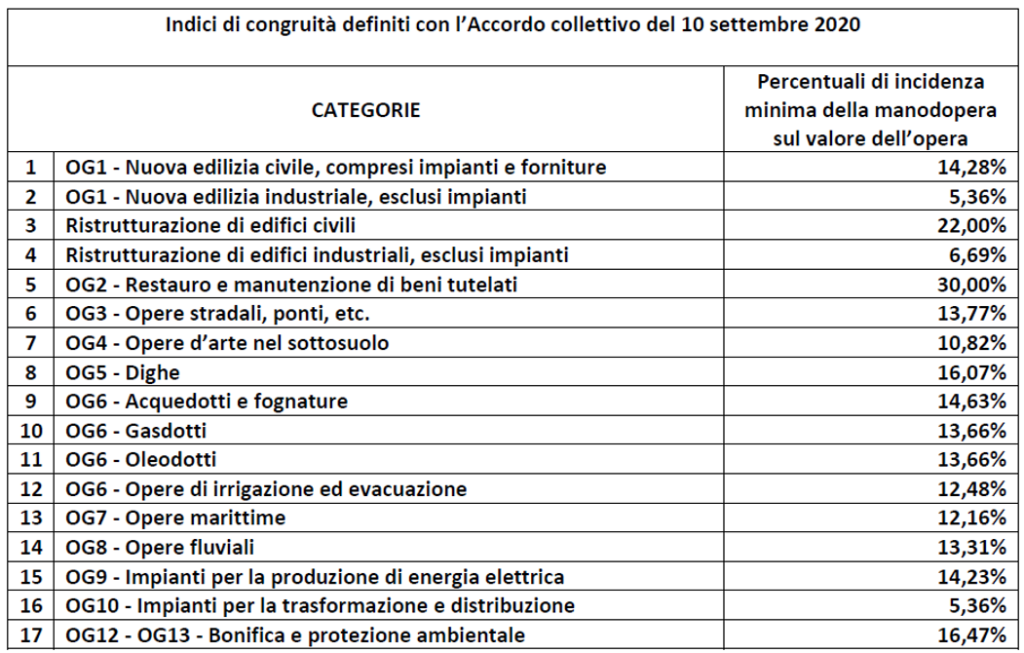

In fase di prima applicazione, la verifica della congruità della manodopera impiegata è effettuata in relazione agli indici minimi di congruità riferiti alle singole categorie di lavori. La specifica è riportata nella tabella seguente, allegata all’Accordo collettivo del 10 settembre 2020 sottoscritto dalle organizzazioni più rappresentative per il settore edile.

Ai fini della verifica si terrà conto delle informazioni dichiarate dall’impresa principale alla Cassa Edile/Edilcassa territorialmente competente con riferimento al valore complessivo dell’opera, al valore dei lavori edili previsti, alla committenza, nonché alle eventuali imprese subappaltatrici e sub-affidatarie.

In caso di varianti, l’impresa è tenuta a dimostrare la congruità in relazione al nuovo valore.

È onere della Commissione Nazionale delle Casse Edili (CNCE) rendere disponibili le modalità e le istruzioni operative per la comunicazione delle informazioni.

Gli indici saranno aggiornati periodicamente con decreto del Ministero del lavoro e delle politiche sociali, sentite le Parti sociali.

L’attestazione di congruità è rilasciata entro dieci giorni dalla richiesta dalla Cassa Edile/Edilcassa territorialmente competente, su istanza dell’impresa affidataria, del soggetto da essa delegato ai sensi della L. 12/1979, art. 1 (consulenti del lavoro), ovvero del committente.

Per i lavori privati, la congruità dell’incidenza della manodopera deve essere dimostrata prima dell’erogazione del saldo finale da parte del committente. A tal fine, l’impresa affidataria presenta l’attestazione di congruità dell’opera complessiva.

Qualora non sia possibile attestare la congruità, la Cassa Edile/Edilcassa evidenzia analiticamente all’impresa affidataria le difformità riscontrate, invitandola a regolarizzare la propria posizione entro il termine di quindici giorni. La regolarizzazione avviene attraverso il versamento dell’importo corrispondente alla differenza di costo del lavoro necessaria per raggiungere la percentuale stabilita per la congruità. Questo passaggio consente il rilascio dell’attestazione di congruità.

Decorso il termine, l’esito negativo è comunicato ai soggetti che hanno effettuato la richiesta con indicazione degli importi a debito e delle cause di irregolarità. La Cassa Edile/Edilcassa competente procede all’iscrizione dell’impresa affidataria nella Banca Nazionale delle imprese Irregolari (BNI).

Qualora lo scostamento rispetto agli indici di congruità sia accertato in misura pari o inferiore al 5% della percentuale di incidenza della manodopera, la Cassa Edile/Edilcassa rilascia ugualmente l’attestazione di congruità previa idonea dichiarazione del Direttore dei Lavori che giustifichi tale scostamento.

L’entrata in vigore delle nuove regole è stata fissata al 1 novembre 2021.

La complessità dei lavori edilizi rientranti nell’ambito del meccanismo Superbonus (DL 34/2020, artt. 119 e 121) unitamente alla complessità e al continuo variare della normativa, ha agevolato la ricomparsa del General Contractor (GC): un soggetto che per capacità tecniche o anche solo manageriali sia in grado di gestire tutto il processo utile alla progettazione e realizzazione delle opere e all’ottenimento dei benefici fiscali.

Tuttavia, manca nel nostro ordinamento un qualsiasi riferimento normativo (o meglio, manca nell’ambito degli appalti privati). Così, sono nati i più disparati accordi contrattuali con numerosi operatori che si definiscono quali contraenti generali, indipendentemente dal loro ruolo all’interno del processo costruttivo.

La differenza fondamentale è tra due tipologie di GC che generalmente incontriamo:

Intendiamo capacità organizzative, coordinamento di imprese, professionisti e consulenti di vario genere. In questa veste, il GC si impegna a realizzare tutti gli interventi oggetto dell’incarico poiché dotato delle competenze necessarie a garantire l’esecuzione delle opere;

Nel primo caso, pertanto, rileva non tanto l’esistenza di competenze tecniche ma la solidità finanziaria del GC, le sue competenze gestionali.

L’Agenzia delle Entrate AdE (riferendosi – va detto – al GC in ambito pubblico) ha definito questo rapporto come “contratto atipico di committenza” (risoluzione 111/E/2008), sottolineando che il GC privo di competenze tipiche dell’impresa edile non è qualificabile come appaltatore ma è da ritenersi committente dell’opera.

Una delle conseguenze di detto inquadramento è che il GC potrà affidare la realizzazione delle opere in regime di appalto e non di subappalto.

Secondo la dottrina in materia, non vi sono motivi per cui l’inquadramento disegnato dall’AdE nell’ambito delle opere pubbliche non possa essere preso a riferimento anche con riferimento ai lavori privati, dove il GC si proponga ai destinatari delle agevolazioni fiscali come prestatore di servizi (con conseguenze ulteriori di natura fiscale che al momento tralasciamo).

Proprio in ambito Superbonus, è già stato chiarito che le voci di spesa inerenti le attività del GC non rientrano nell’agevolazione, in quanto “costo non strettamente connesso agli interventi edilizi agevolati”.

Discorsi opposti nel secondo caso, in cui il GC assume la realizzazione dell’opera con propria organizzazione, mezzi e know-how e quindi si configuri come appaltatore.

Se pure in questo caso il GC potrebbe farsi carico di tutte le attività inerenti il Superbonus, si assiste spesso alla separazione dell’attività edilizia (mediante ordinari contratti di appalto) da quella consulenziale, svolta poi da professionisti esterni all’organizzazione e verso i quali il GC si muove attraverso un mandato senza rappresentanza dei committenti finali.

Ci si pone il problema di come debba operare il General Contractor rispetto agli obblighi derivanti dai decreti inerenti il DURC di congruità. Di conseguenza, quali potrebbero essere gli schemi organizzativi utili a gestire detto incombente.

In mancanza di giurisprudenza né di pratiche consolidate, è utile il riferimento alle prime FAQ pubblicate dalla Commissione Nazionale delle Casse Edili.

Queste pongono alcuni principi di base che gli operatori economici dovranno tenere presenti. Evidenziamo quelli che paiono più rilevanti ai nostri fini.

Innanzitutto, l’obbligo ricade anche su soggetti non iscritti alla Cassa Edile e, con specifico riferimento alla situazione del GC, che anche quest’ultimo è soggetto obbligato qualora (pare potersi intendere) sia esso stesso impresa affidataria. Nel caso invece di società immobiliare che affida al 100% l’esecuzione dell’opera ad un’unica impresa affidataria, sarà quest’ultima la destinataria degli obblighi informativi.

In ogni caso, rilevano ai fini della congruità solo i lavori edili, non altre attività non inquadrabili in quell’ambito. Per lavori edili si intendono quelli di cui alla tabella (allegata al DM 143/2021) di cui sopra.

Con riferimento al Superbonus, è chiarito che il valore (e, pare potersi intendere, anche il numero) dei cantieri da inserire nel sistema di comunicazione dei dati (EdilConnect) dipenderanno dal valore indicato nella/e notifica/notifiche preliminare/i e quindi anche dal loro numero.

Le aziende che svolgono funzioni di General Contractor nell’ambito del Superbonus 110% sono tenute a presentare il DURC di congruità anche se non svolgono attività edile?

Da una rapida analisi delle posizioni delle diverse casse edili (anche in aggiunta alle FAQ predisposte da CNCE) pare esistere una posizione restrittiva.

Secondo questa interpretazione è solo la natura edile e l’entità dell’opera a determinare l’obbligo di attestato di congruità poiché la norma non farebbe distingui ed esclusioni per la tipologia di impresa. La congruità va richiesta dall’impresa affidataria, indipendentemente dal fatto che la stessa abbia o meno dipendenti edili.

Si sostiene inoltre che “le norme di legge, sia nei lavori privati che in quelli pubblici, individuano il General Contractor quale impresa affidataria/aggiudicataria. Compete, pertanto, al General Contractor l’inserimento dei cantieri nel sistema” (vedi FAQ Cassa Edile Savona).

A nostro avviso non è così evidente il fatto che il GC sia configurabile – solo per questo – quale impresa affidataria, per le ragioni evidenziate al capitolo 2 (risoluzione AdE n. 111/E/2008). Secondo l’Agenzia delle Entrate infatti è ben possibile che il rapporto contrattuale del GC si possa configurare come “contratto atipico di committenza” e pertanto l’impresa affidataria è quella effettivamente incaricata dal GC e non il GC stesso.

Affrontando il tema in termini generali, pare maggiormente tutelante considerare il GC quale effettiva impresa affidataria dei lavori anche con riferimento al DURC di congruità (al di fuori, ribadiamo, di ulteriori profili di natura fiscale o di convenienza economica).

Operativamente saranno poi le imprese subappaltatrici ad alimentare i dati del cantiere.

Per rispondere alla domanda Cos’è il DURC di congruità e a cosa serve, il Decreto Verifica di congruità è stato introdotto per favorire l’applicazione del contratto edile a discapito della concorrenza sleale e il dumping contrattuale. Si applica per tutti i lavori edili la cui denuncia di nuovo lavoro è stata trasmessa alla Cassa Edile o Edilcassa competente a partire dal 01/11/2021.

Sei un General Contractor o ti occupi di sicurezza e hai bisogno di capire se e come gestire il DURC di congruità in base ai tuoi contratti di appalto?

Scrivi a info[at]pronext.it

Pronext ti saprà aiutare.

LEGGI ANCHE:

RESPONSABILITÀ SOLIDALE NEGLI APPALTI PRIVATI

Photo Credit: Zhipeng Ya via Unsplash

Vuoi condividere questo articolo?![]()

Vuoi scaricare il pdf di questo articolo?![]()

Vuoi iscriverti alla nostra newsletter ?![]()

#lavoriamoci

#lavoriamoci è una rubrica di approfondimento ideata da Pronext attraverso articoli e video per aiutare le organizzazioni pubbliche e private a gestire le tante complessità della gestione aziendale quotidiana.

NOI ci appassioniamoVOI avete una soluzione!

![]()